保険クオリティ

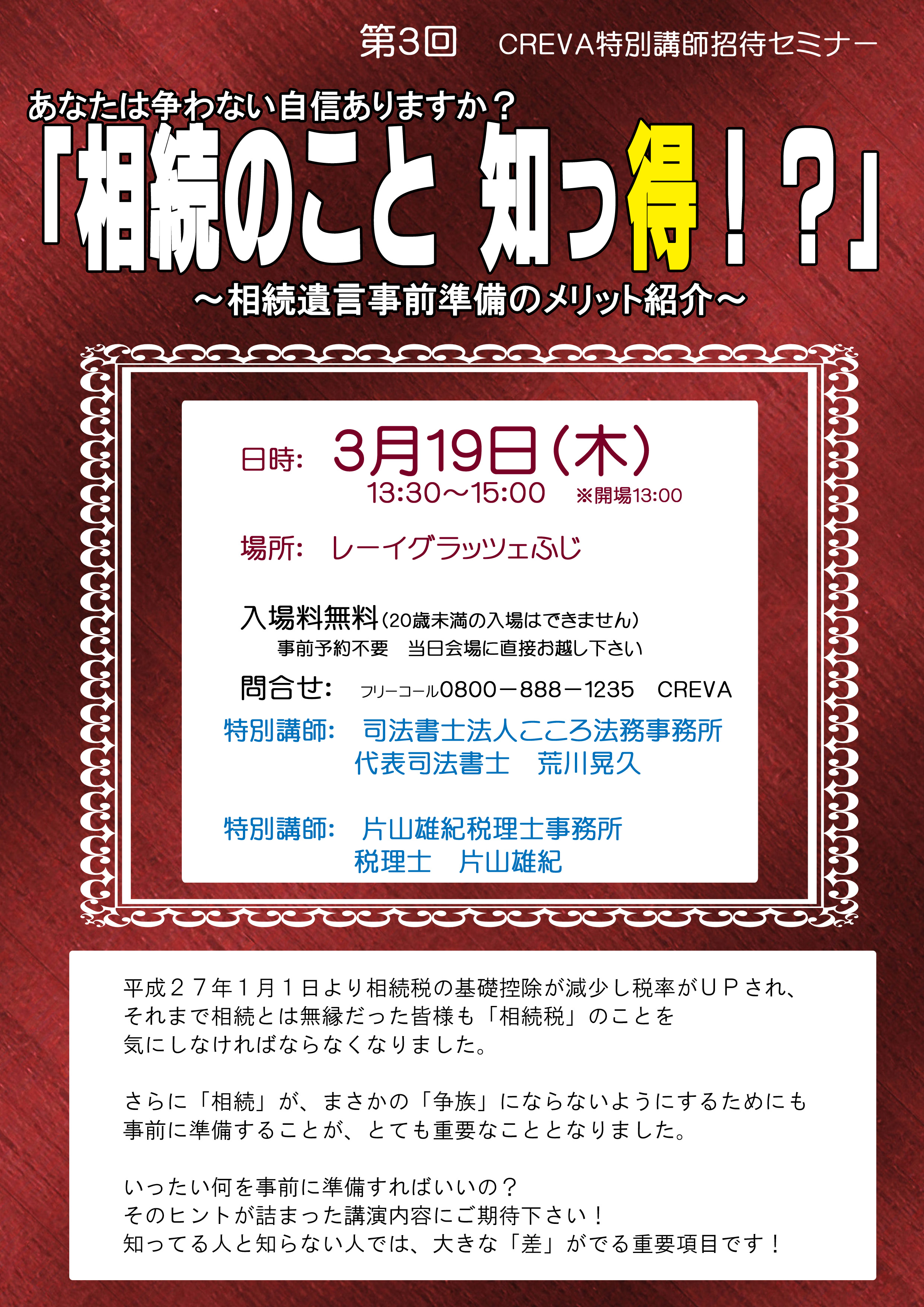

3月19日は「相続のこと知っ得!?」

CREVA特別講師招待セミナーのご案内です

3月19日(木)にレーイグラッツェふじ http://wpfuji.com/ におきまして

「相続のこと知っ得!?」セミナーを開催いたします。時間は13:00開場 13:30~15:00までです。

今回の特別講師は

司法書士法人 こころ法務事務所代表司法書士 荒川 晃久 氏 http://www.kokoro-saimuseiri.com/

片山雄紀税理士事務所 税理士 片山 雄紀 氏

をお招きして、「相続」について考える機会を、皆様にもっていただけるようにという主旨で開催するものです。

まず、「相続」はお金持ちだけに関係する話ではありません。ここに重要な勘違いがあります。

あなたにご親類がいらっしゃるならば、必ず何かしらの形で相続が関係してきます。

そのとき、「相続」を「争族」としないようにするために、正しく「相続」についてしっておいていただきたいのです。

では、いつしっておけばいいのでしょう?

残念ながら、「相続」は発生してしまってからではほとんど何の手立ても出来ません。

「相続」は事前準備が100%その解決策を見出すといっても過言ではありません。

ですから前もって知る必要があるのです。

お時間許す方は、ぜひともご参加ください。

※席数は、60席限定となっております。お席確保を優先的に行いますのでご参加いただける方は

facebookより「参加」するか https://www.facebook.com/events/1633404560216170/

フリーコール 0800-888-1235 までお電話ください。CREVA

2015年あけましておめでとうございます

新年から二週間も経過してのHP更新・・・まことに申し訳ございません!

旧年中は大変お世話になりました、本年も何卒よろしくお願い申し上げます。

さて2015年に入り、お正月ボケも抜けきらないままに「保険相談」のご来店が例年を大きく上回る勢いで急増中です。

なぜか?

まずは「相続税」の改定が原因と考えられます。年末年始の「家計系」の特番で大きく取り上げられていた影響もあり

相続時の賢い方法として「生命保険」が有効であるということを耳にしたお客様が多数起こしになられています。

たしかに「生命保険」が有効なケースもございますが、全員にピタッと当てはまると一概には言えませんので

「生命保険」を選ぶときには慎重にお選びください。

また、今年こそは「家計の見直しを!」という主婦の皆様のご来店が多いように思います。

「いちねんの慶は元旦にあり」 一念発起した主婦の皆様が 「家計の無駄省き」の方法と 「投資と貯蓄の違い」など

学ぶためにご来店頂いたり、セミナーにご参加頂いたりしています。

私たちもお客様の勢いに負けないよう、より一層ギアをあげて望む所存です!よろしくお願いいたします。

なお、来店の際は、混雑をさけるためご予約いただけると幸いです。0800-888-1235 クレバまでお電話くださいますよう

よろしくお願い申し上げます!

今年も大変お世話になりました!年末年始の営業について

本年は大変お世話になりました!

皆様のお力添えもあり、何とかこの一年も乗り切ることができました。ありがとうございました。

さて、「保険クオリティ」の本年の営業は12月29日(月)をもって仕事納めとさせて頂きますのでご了承ください。

年始は1月5日(月)より通常通り営業いたしておりますので、また新しい年も弊社CREVAをよろしくお願いいたします。

それでは皆様、よいお年をお迎えください。

※年末年始は、事故やケガが多くなっています。くれぐれも皆様お気をつけください。

帰省など遠方の移動をお車でなさる場合は、各損害保険会社の事故受付センターTELL番号をお確かめください。

今 私たちに出来ることは何なのか?

毎度のことながら更新ができてなくてすみません。 もう9月ですね。

今年の夏はいかがお過ごしだったでしょうか? この夏はひとことでいうと 残念ではございますが

「災害の夏」だったように思えてなりません。

各地で大規模な自然災害が発生し、日本列島の夏は 天候により すべて持ち去られてしまったように思います。

大雨が降るたびに 「記録的な豪雨」 という言葉をよく耳にしました。

今までに経験したことのないような大雨に見舞われ、各地で浸水 土砂災害が発生していました。

日本の気候は変わってしまったのでしょうか?

今年は「渇水」という言葉を一度も耳にしていません。日本が「亜熱帯地域」に変わったとでもいうのでしょうか?

思えば東日本大震災から3年半が経過しました。 あの大震災のころ、よく耳にした言葉を 今も覚えています。 それは・・・

「想定外」という言葉です。

何もかもが想定外の出来事だった・・・

私たちは、いつまででも「想定外」といい続けるわけにはいかないはずです。

ここ数年で 様々な「想定外の自然災害」を目の当たりにしてきました。

でも・・・ こころのどこかでは「他人事」になっていないでしょうか?

被災者という言葉は、たんに「被害を受けたかた」を表しているのじゃないと私は思えてなりません。

被災者とは、「自分の代わりに被害を被ったかた」だと思えるのです。

誰しもが「被害に遭いたい」なんて思っているはずがありません。

しかし、それが起きた時、「想定外の~」「記録的な~」ということは、最早 逃げ口上になるのではないでしょうか?

自分の身体だってそうです。

不摂生を長くしながら、ある日病気が発覚したときに、「想定外」といえるのでしょうか?

それらは まさに「想定の範囲内」ではないでしょうか?

すべてを混同するわけにはいけないのは承知ですが、「想定外を想定しなければならない」と思うのです。

私たちは今 「学ぶべき」時なのだと思います。

結局、それに備えるための手段として保険を売るのでしょう?

そう思われる方もいらっしゃることでしょう。 私たちの役割として 「保険を販売する」ことはきっても切り離せません。

売るときに嫌われて、使うときに喜ばれるのが保険です。

ただし、まずは保険ありきという考えで私たちは活動しておりません。

私たちの活動は 「幸せとは何か?」 というところからはじまっています。

その「幸せ」が人それぞれ違うから 保険の営業は楽しくもあり、難易度が高いものなのだと私は考えています。

つまり、「あなたの幸せを考えたとき、想定外とはどんなとき?その想定外はどうすれば想定できるのか?」

これをお客様と一緒に考えていくのが 私たち CREVAスタッフの仕事なのです。

想定外を想定することで、あなたの幸せが末永く続くことのお手伝いができると信じています。

CREVA 保険クオリティ 代表取締役 古本 和久

お金を貯めたいという相談が増えてきた

2014年7月3日、梅雨らしい雨が降っています。

昨日、一昨日に続きNYダウが史上最高値を更新しています。

なんとなくそれに併せ日経平均も上昇し、数値的にみれば景気がよくなっているようにみえます。

そんななかCREVAの保険クオリティへの「保険相談」の内容も以前とは違う変化が感じられるようになりました。

昨今は、とにかく保険料のダウンの相談が多かったのですが

直近では「お金が増える商品はないですか?」という相談を受ける機会が増えたように思います。

これはおそらく

「消費税や物価の上昇による、手持ち資産の実質目減り」をみなさんがジワジワ実感して来ているからだと思います。

今の100万円の価値は30年後も100万円の価値があるでしょうか?

逆を言えば、30年前の100万円の価値は現在の価値でいくらになっているでしょう?

ということは、、、

史上最低金利の「保険商品」とりわけ「個人年金商品」に今契約してもいいのでしょうか?

いいわけありませんよね?

このことを真摯に教えてくれる保険営業員はどれほどいるでしょう?

「保険」は何のために?

是非一度CREVA保険クオリティでご相談下さい。

生命保険と予防医学

久々の更新過ぎてすみません。CREVAの古本です。

ホームページを覗いて頂いてありがとうございます。

よろしければfacebookをなさっているかたは、こちらをご覧ください。

https://www.facebook.com/pages/CREVA/240183889420162

CREVAはfacebookページもありまして、こちらは毎日更新されています。

よろしければ「いいね!」をお願いします。

ホームページもちゃんと更新しないといけませんね・・・

さて、先日12日(土)は、初の試みを実施しました。

それは自然薬本舗鈴木薬局さんとのコラボ企画で実現したのですが

「知らないと怖い!健康の話!たまに保険もね」という緩いタイトルで

健康とは何か?というテーマを軸に座談会形式で多くのかたにご参加いただきました。

健康に関しては、様々な情報が溢れかえっており、片方ではダメだと言われているものがもう一方では

正しいものとして伝えられていたりと、素人にはどれが真実の情報なのかわかりにくい時代となっています。

どれが「正しい情報」なのか?これは永遠のテーマですね。何をもって正しいと判断するのかさえ明確ではありません。

ただ、知っておくことは重要だと考えます。

例えばタバコを健康に良いものだ!と思って吸っている人は少ないでしょう?

では、健康に悪いとわかっていて吸うことをやめないのであれば、それは個人の自由です。

しかし、普段口にする食べ物で知らないうちに病気にかかったらどうでしょう?

最近よく聞く「食品添加物」など、知らないうちに自分の身体に化学物質が蓄積されていたらどうでしょうか?

今、呼吸している「空気」のなかに猛毒を含んだチリが飛んでいたとして、あとで知ったら嫌ですよね?

予防医学とは、あらゆる情報を入手することが大事だと思います。

今の時代、身体に害のない生活を送ることは100%不可能ではないでしょうか。

では、何が身体にとって「悪」なのかを知り、回避できないのであれば体外に排出する方法を探すというようなことが

今後の「予防医学」になるのかもしれませんね。

生命保険や損害保険も「予防医学」と似ている部分があります。

「備える」という点では、一致しているといっても過言ではないはずです。

「保険」は「お守り」だという人が多いですが

何のためのお守りかを見極めないといけません。

お守りでも「合格祈願」のお守りを買ったつもりが、「交通安全」のお守りだったりします。

何を祈願する為の「お守り」なのか、慎重に選ばないと失敗してしまうのが「保険」なのかもしれませんね。

粒子線治療講演ご参加ありがとうございました

当日は約200名の方に『闘わないがん治療粒子線治療』の講演会にご参加いただきました。

ありがとうございました。

そして、参加したくても参加出来なかった皆様も多数のご声援ありがとうございました。

闘病中で、会場に来たくても来れなかった方もたくさんいらっしゃいます。

また、身内の病のために手段はないかと遠く南予方面からいらっしゃった方もいます。

当日のお話は、私たちCREVAが余すところなく今後皆様にお伝えできるように私たちも必死に講演内容を記録しました。

映像やCDでお聞かせすることは出来ませんが、要点は全て書き留めておりますので、ご興味のある方はお気軽にお問合せください。

先生のお言葉で、何度も繰り返されていたことには、『治る気で治さないと!』ということがありました。

手術をして治らなかったら、次はどうしよう?とか、抗ガン剤がダメなら次は何をしよう?次は?次は?

ではなくて、がん細胞は自分の身体が作り出していくものだから、『これで治す!』っという『治る気』が大切だという話をされていたことが印象的でした。

どれだけ最先端の治療技術をもってしても、やはり『病は気から!』

患者さんの気持ちの持ちようが大事だということに気づかされました。

しかしながら、やはり最新の重粒子線治療たるや素晴らしいものです!

プレゼン画像の患者さんのがん細胞が消えていく過程には驚かされました。

更にそれらが日々進歩していっているおかげで、がんを患っておられる方でも数年現状維持できれば、医療技術が追いついてくるかも知れないという可能性に期待できることを教えていただきました!

医療のなかに『重粒子線治療』という選択肢を増やすことができれば、今後、自分や家族ががんを患った場合、悲観的になり過ぎず可能性を見出す明るい選択ができるかもしれない!そういうことに気付くことができた講演会でした。

最後になりましたが、ご参加いただきました皆様、本当にありがとうございました!

「闘わないがん治療 粒子線治療」について

いよいよ本日開催となりました「闘わないがん治療 粒子線治療」。

たくさんのお問合せを頂いております。反響に驚いている次第でございます。ありがとうございます。

愛媛新聞社 様に掲載頂いたこともあり、愛媛県下広い地域でお問合せを頂いておりますが

お問合せ内容が類似しているため、こちらにて回答させて頂きます。

Q1. 新居浜開催のみならず、今後、松山や大洲、宇和島といった各地で講演は予定されていますか?

A1. 今回は新居浜に本拠地を置くCREVAの主催でございまして、今後、愛媛県各地での開催は予定しておりません。

Q2. 今回、どうしても行けなくて残念です。DVDなどで講演内容を売ってもらえないでしょうか?

A2. 残念ながら今回の講演を録音・録画してお譲りすることは出来ません。よろしければ先生の著書をご購入下さい。

Q3. 参加するのに予約は必要ですか?

A3. 予約は必要ございません。また無料ですので、そのままお越しください。しかし、駐車場が大変混雑いたします。

18:30には開場しておりますので、なるべく早めにおいでください。

Q4. 自分は、今、がんと闘病中です。細かい指示を仰げますか?

A4. 医療的な見解は、現在の症状やカルテなど詳細がわからなければ、安易にお答えすることは出来ません。

もし専門的な見解がご希望であれば、会場にてパンフレットを配布し、そちらに「お問合せ先」が記載されておりますので

そちらへ連絡してくださいますようお願い申し上げます。

Q5. 今後も開催する予定はありますか?なければCREVAで詳細確認できますか?

A5. CREVAでは今回のような「粒子線治療」など様々な最新の医療について紹介差し上げていますが、

講演会の開催は現時点では未確定です。CREVAでは最新の医療について、受診できる機会の情報は提供致しますが

実際の病院への予約などは、ご本人様からとなりますのでご了承ください。窓口は紹介致します。

以上でございます。

本日、行きとどかない点があるかとは思いますが、精一杯務めさせていただきますのでよろしくお願い致します。

2月24日のセミナーは必見!

facebookページは毎日更新しておりますので、よろしければ「いいね!」お願い致します♪

CREVA facebookページはこちら

https://www.facebook.com/pages/CREVA/240183889420162

さて、今月24日にCREVA主催の元開催されるセミナーは、どちら様も必見でございます!

新居浜にある著名な先生をお招きして講和を頂きます。

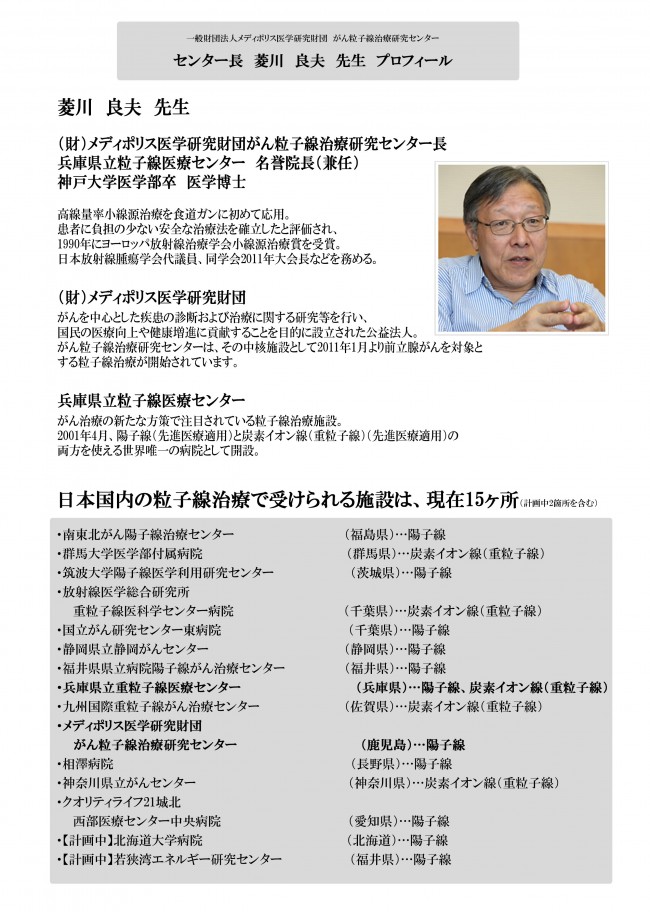

その先生とは「菱川 良夫」先生です。

菱川先生は、世界で唯一、陽子線と炭素イオン線の両方を有する「兵庫県立粒子線医療センター」の名誉院長で

鹿児島県の「メディポリス医学研究財団」のセンター長も務めておられます。

菱川先生のプロフィールはこちら

http://profile.ameba.jp/ptrc/

菱川先生のブログはこちら

http://ameblo.jp/ptrc/

今回お話いただくテーマは「闘わないがん治療 粒子線」です。

皆様は、がん治療に対してどのようなイメージをお持ちですか? 辛くて、痛くて、どんどん元気を奪われて・・・

そんなことをイメージする人のほうが多いですよね?

でも

手術ではなく、痛みも無く、副作用もほとんどなく、治癒率がとても高くて、再発・転移のリスクがほとんどない

こんなことが謳われている「がん治療」があったとしたら、どうですか?

皆様は、もし自分や家族ががんを患ったら、そんな治療を選択したいと思いませんか?

今回は、そんな治療法「粒子線治療」の紹介です。

なんで、こんな話を新居浜で?

実は、この治療法は全国で15ヶ所でしか受けることが出来ません。(計画中2ヶ所を含む)

四国では受けることが出来る場所は0です。

でも、四国で受けれないから諦める必要はありません!! 受けれる病院で受けることは可能です!!

皆様の頭の片隅にでも 「粒子線治療」のことを置いておいて頂ければ、選択肢の中にあげることが可能なのです。

知っていると知らないのでは、医療選択の道を後悔する事もあるかもしれません。

どの道を選んでも後悔しない道はないとはわかっていますが、選択肢を拡げることに無駄なことはないと考えます。

どうか皆様、この機会に最先端のがん治療について触れてみてください! よろしくお願いいたします!

12月14日は商店街ソムリエ講座の講師でした

年末の忙しさにかまけてHPの更新がおろそかになっていました。

すみません!!

12月14日は、街づくり協働オフィスさんのご依頼を受け

第6回商店街ソムリエ講座にて講師を務めてきました!!

テーマは

「保険を通して暮らしを考えよう」~自分で自分を守るしくみ~ でした。

CREVAの「ゼロからわかる保険塾」に参加なさった方はご存知でしょうけれど

弊社のセミナーは、「保険を売るセミナー」ではありません。

「保険は必要ないかもしれない?」というスタンスのセミナーを行っております。

おかげさまで当日も多数の方のご参加いただきました。ありがとうございました。

しかもご参加いただいた方の9割が、後日CREVAに保険相談に来て下さいました!! 嬉しい!!

以下、当日のご感想を転記します。

保険と言っても、いろいろな生活のシーンに応じたものがあること、自分の人生計画に合わせて利用していくことの大切さなどをお話していただきました。また公的な保険制度がどう私たちを守ってくれているかの仕組みについても教えていただき、まさに「目からうろこ」のお話の連続でした。

「保険は一生お付き合いしていくもの。家の次に高い買い物です。『自分は誰のためにどんな保険が必要か』を慎重に考えていくことが大切。」という言葉が印象的でした。私たちの暮らしは保険制度を始め、いろいろなものに守られていることに気付かされるひと時でした。