保険クオリティ

12月14日(土) 保険セミナー開催です♪

12月14日(土) 10:00~11:30

商店街ソムリエ講座 第6回「保険を通して暮らしを考えよう」~自分で自分を守るしくみ~

場所:交流スペース“さんさん”(登り道サンロード北詰 日光ステーション3F)

定員:20名(事前にご予約下さい) ※お子様連れOK(キッズルームあり)

参加費:無料

主催:NPO法人 にいはま市民企画ノポック

【申込・問合せ】まちづくり協働オフィス TEL0897-65-3158 日・祝休館日

今回は、CREVAを飛び出して保険講座の講師として参上します♪

このような公共の場で、講師として呼んで頂けるなんて最高です。嬉しいです。

この日の会場である「交流スペース“さんさん”」は、とても素晴らしい空間なんです。

皆様利用なさったことはありますか?

キッズルームはあるし、和室はあるし、まるでカフェのようなおしゃれなくつろぎの空間はあるし

そんな空間で講師できるなんて夢のようです。

しかも嬉しいのは、こういう風な場で「保険」のお話ができること自体がすごく稀なことです。

基本的に保険というのは「営利目的」の色が濃い為、公の場での講話ははじかれてしまうのが通例なのです。

これに関しては、CREVAが普段からセミナーでお伝えしている内容が浸透してきたのかな?っと考えると

今までの活動が報われたようで本当に嬉しいのです。

今から早速準備です。頑張りますよ~

たくさんの方のご参加お待ちしております!!

〇〇つかみどりキャンペーン!!開催

CREVAシークレット企画のお知らせ

期間:11月25日(月)~11月29日(金)

時間:10:00~18:00

場所:CREVA 1階 保険クオリティ

催し内容:〇〇のつかみどり

参加受付:店前通りすがりの皆様どなたでも(駐車場有)

合言葉:「ホームページを見ました!!」

今の季節には嬉しい〇〇のつかみどりです。

どなたでもご参加できますので、このページをご覧になった皆様!!

是非ともCREVAまで遊びにきてください。

値上げ値上げの火災保険

2015年より火災保険の保険料がUPするようです。

並びに自動車保険・地震保険の値上げも最早周知のことです。値上げ値上げでもう大変です。

以下11月11日配信 yahooニュース(あるじゃん)引用

2013年10月、家庭用の火災保険料が値上げの見通し、というニュースが各メディアで報道されました。

2015年度にも改定・値上げとのことですが、近年、自動車保険や地震保険などの保険料がアップしつつある中で無視できない内容です。

台風や大雨といった自然災害、住宅の老朽化に伴う水漏れ事故の増加などが、火災保険料を値上げする要因に挙げられています。

自動車保険などと同じ理屈ということになりますが、保険金の支払いが増えているのでそれに伴うものということのようです。

ちなみに火災保険料の改定幅は3~5%程度とのことです。

ただし、まだ具体的にいつから、どのくらいの改定が行われるのかは全く確定していません。

報道されていること以上のものは出ていませんし、損害保険料率算出機構でも特にこの件について公式にリリースは出ていません。

この点はよく覚えておいてください。

◆火災保険改定による今後の流れ

仮に火災保険料が改定・値上げされるとした際の、今後の流れを確認しましょう。

損害保険料率算出機構が、現状の検証をした上で2014年3月末までに金融庁に参考純率の改定を届け出る予定です。

この届出後、金融庁に改定が承認されれば、各損保が自社の火災保険の改定を具体的に検討していく流れになります。損害保険料率算出機構が金融庁に参考純率の改定を届出、承認された後、周知期間などを経て(契約者への通知やシステム対応、告知など一定の期間準備が必要)、具体的に実施されます。

◆火災保険改定で覚えておくこと

一方、地震保険料が2014年7月に改定されることが決まっています(平均15.5%の値上げ)。地震保険に加入している人の場合、火災保険も改定となり、報道の通りの上げ幅ならさらに火災保険料部分が+3~5%のアップとなるわけです。

火災保険の改定動向をにらみながら、状況によっては地震保険の改定前に一緒に見直しを行うという動きも出てくるはずです。ただし、地震保険は最大で30%値上げ、17%の値下げです。実は保険料が下がるケースもあります。

これは火災保険も同様で、すべてが値上げなのか、そうでないのかなどを確認することが必要です。その上で個別の状況に合わせて対応も変えていかなければなりません。

損害保険料率算出機構の届出のタイミングとその内容、決定後の具体的な損保各社の動向をチェックしておきましょう。直近では来年3月末までの動きに注目してください。金融庁に参考純率の届出をすれば、それについては公式にリリースが出されるはずです。

保険の見直しが「女性の幸せにつながる訳は?」

CREVAのコンセプトは、「女性はいつでも幸せがいいと思う」です。

そのためにCREVAでは、財布に易しいけれども本格派のエステやネイルサロン、ブライダルの紹介を

行っているのですが、実はメインとなるのは「保険相談」です。

保険相談が、女性の幸せ?っと思う方が多いでしょうけれど

体験してみた方には、わかるのではないでしょうか?

実は、保険というのは家計の中の「支出」の部分で大きな金額を占めている困ったちゃんなのです。

これを各ご家庭に合致したように見直していくのですが

単純に支出が減るといったケースはもちろんのこと

ご主人やお子様と一緒に「保険」に向き合うことで

ある特別な感情が生まれることがあるのです。

どんな感情が生まれるのかは、CREVAで保険相談を受けてみるまでのお楽しみです。

でも、とても単純なことなのですが

「保険」は誰の為に契約するのかということを突き詰めていくと・・・

普段は、口に出す事の出来ない家族への感謝の思いが溢れ出てきたりするのかも?

女性が元気に幸せになると、それに伴って世の中も元気に幸せになるはずです。

今は元気が無い男性陣も女性の力でグイグイ引っ張って行けるのではないでしょうか?(笑)

「保険相談」のご予約方法

11月は、保険相談のご予約をたくさんいただいております。

たくさんのご紹介本当にありがとうございます。感謝です。

保険相談は、CREVAにご来店していただくか

CREVA de ミーティングにご来店していただくか

ご自宅や職場への出張相談をさせていただくかの3種類の方法に限られます。

基本的には電話やメールのみでのご相談は行っておりません。

お会いして面前での相談となります。

ご予約方法ですが、フリーコール0800-888-1235までお電話ください。

その際にご希望の日時を指定していただければ、予約完了となります。

お電話で細かに質問することはありません。

日時予約が完了したら、変更がある場合にのみ改めてお電話いただければ幸いです。

こちらからお電話さし上げることはございません。

学資保険の「元本割れ」についてCREVAの主張が勝った!?

まずは、以下のニュースをご一読ください。

2013年10月28日朝日新聞の報道です。

子どもの教育資金をためる「子ども保険(学資保険)」で、支払った保険料よりも受け取る額が少ない「元本割れ」が起きたとして、大阪府に住む男性(51)が元本割れした分を返すよう求めた訴訟が大阪高裁であり、今月、和解が成立した。元本割れ分の返還を高裁が勧告し、保険会社が受け入れた。

元本割れの穴埋めを高裁が勧告したのは、保険を勧めた外交員が、元本割れする可能性について十分説明していなかったと判断したためだ。金融トラブルに詳しい弁護士によると、子ども保険の元本割れは最近相次ぎ、訴訟も多いが、生保会社がその穴埋めに応じるのは異例という。同様の訴訟に与える影響は大きく、生保各社に今後、説明の徹底を強く促す効果がある。

さてCREVAは、もう何年も「学資保険には契約すべきではない」という立場にありました。

CREVAで保険相談を受けた皆様はご存知のことだと思います。

それでも学資保険の加入を望む方には「最低限元本割れをしない」学資保険を選んでいただきました。

「元本割れ」とは、200万円の満期金を受け取る為に210万円支払ってしまう状況をいいます。

それがこの度の裁判で、その多く支払った10万円部分を「保険会社は弁償しろ」という判決がくだったわけです。

この記事について、皆様はどう思われますか?

元本を割る商品に契約した男性が悪いと思う人はすくないでしょうね。

学資保険なのに、元本割れする商品を開発した保険会社が悪いと思う人の方が多いでしょう。

「保険会社」は営利を追求しなくてはならない「企業」です。

少しでも利益をあげなくてはならないのです。

「保険商品」のイイトコロだけを鵜呑みにしてはいけません。

保険は何のために契約するのか考えなければならないのです。

「学資保険」は何のために契約しますか?

「こどものための教育資金」として契約するのですよね?

では、なぜ学資「保険」じゃないといけないのでしょうか。

保険と名がつくメリットは何なのでしょうか?

デメリットは何なのでしょうか?

積立預金と何が違うのでしょう。

CREVAのスタイルは、なぜその保険が必要なのか?という立場に立って考えることに徹しています。

保険に加入する前に、CREVAに相談に来てくださいね!!

生命保険料控除を保管して下さいね

保険にご加入中の皆様

ご自宅に「生命保険料控除証明書」が届いていると思います。

保険会社によっては、ハガキであったり、封書で届いたりしますのでご注意ください。

これは、会社員の方であれば年末の「源泉所得税」の申告の際に会社に提出する必要があります。

個人事業主の方は、年度末の「確定申告」の際に必要になります。

これらは所得から、保険を支払った額を、いわば「経費」としてみてくれるものです。

所得税や住民税が還付されますので、必ず提出してくださいね。

http://www.jili.or.jp/knows_learns/q_a/tax/tax_q16.html

万が一、無くしてしまった場合には

「再発行」の手続きができますが、最大で1週間ほど時間がかかる場合がございます。

無くしてしまった場合は、契約を手続きした担当者・代理店・または保険会社に直接(HPやコールセンター)で

お早めに手続きして下さいね。

各保険会社「新商品ラッシュ!!」

2013年9月以降保険会社は各社一斉に新商品を販売しています。

そのなかでも特に激戦となっているのが「医療保険」の競争です。

基本的に「保険商品」というは、どこかの保険会社が売れ筋の商品を発売すると

他の保険会社が一斉にそれを研究し、自社で販売できるようならば取り入れて販売する。

いわば、「あとだしジャンケン」の業界なのです。まぁ、このことは全業界でも言えるのでしょうけど

保険商品に「特許」が認められていないようなので、永遠にこれは続くかもしれませんね。

そして、そこで注意しなければいけないのが「新商品」にすぐに飛びついてはならないということです。

単純に「掛け金(保険料)」の比較だけで商品を検討するのは特に危険かもしれません。

あなたが以前契約した保険は、現在ではお目にかかれないお宝保険かもしれないからです。

それに加え、以前の契約であれば保障されていた内容が、新商品では保障されなくなっているケースもあります。

私たち、プロであれば新商品の研究にも時間を費やし、慎重に比較することが出来ますが

おそらく一般の方には、保険の優劣を判断するのは難しいように思います。

CMで広く一般向けに投げかけられていることは、個々の家庭にとって必ずしもあてはまるわけではありません。

お勤め状況や資産状況、家族の人数、責任、未来をどう描くかで「保険」の持ち方は変わります。

保険の相談とは、保険に契約するための相談ではなく、今後、「保険とどう付き合うか?」の相談です。

CREVAの保険クオリティはいつでも皆様のご来店・ご相談お待ちしております。

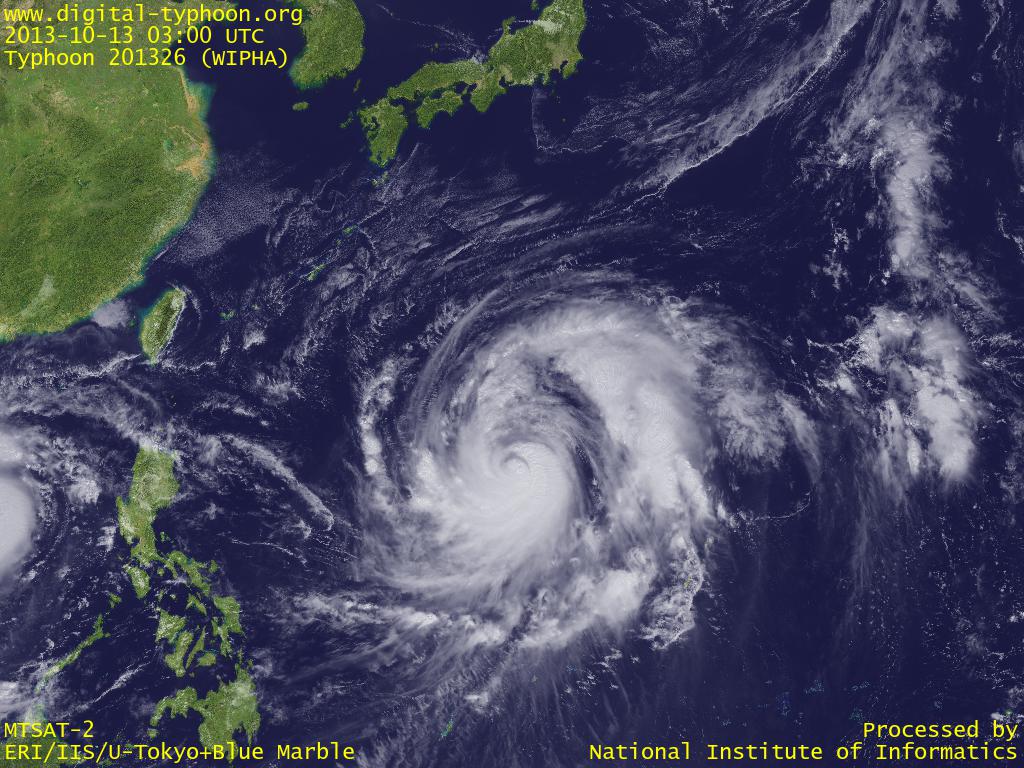

大型台風の接近に注意!!

前回の台風26号ですが、各地で死者がでるほどの猛威をふるいました。

最近の台風は、フラフラと方向を変えて各地に甚大なる被害がでたということになってしまうケースが多い、

以前とは、確実に異なった台風の進路に予測不可能な被害を被ることが多くなっています。

伊豆大島をはじめ、被災者の方にお見舞い申し上げます。

さらに 週末にかけて27号、28号と 日本列島を縦断するようにまたまた台風が接近しております。

誰もが皆、自分が被害にあうと思ってはいません。

くれぐれもご注意ください。

備えは「保険」もその一つです。今回は「火災保険」が備えの対象となります。

火災保険ですが、火災の保障も勿論ですが、それ以上に今回のような

風水災害の方が確率からしたら高いのではないでしょうか?

加入している補償内容を再度確認しましょう、最近の水害の補償は数年前のものとは変わってきてたりしています。

土砂災害は「水害」の対応になります。

つまり、火災保険に「水害・水災」が付加されていない場合、土砂災害には対応できません。

各社いろいろな商品内容になっているとは思いますが、どこの会社も同じというようなことはないので注意しましょう。

エリアによっては、水害はありえないというところもあるとは思います。

しかし、今回の伊豆大島のように近くに河川が無くとも土石流に見舞われてしまうこともあります。

とくに山の麓近辺にお住まいの方は「火災保険」は慎重に検討していく必要があります。

高台だから水が貯まらないとかいう認識は注意してください

水の氾濫は、高台だからといって、貯まらないエリアなのかは別です。

高い位置でも氾濫してしまい、流れがせき止められたりしたら水害になる可能性もありうるところもあります。

今回の土石流も下流から逆流して被害を受けているケースもあります。

水害は、被害額や床下45cm等などの条件などで支払額が変わってくる補償のものが多いです。

しかし、最近の補償は、条件さえクリアしていれば、実損で支払われるものもあります。

いざ我が家が災害に見合われたら? そうなったら、どうなるのか?

こういうときだからこそ、一度見直してみるといいでしょう。

2013年3月11日~あれから2年~

【3.11以降、地震保険の加入者は増えていますか?】 実は、愛媛では目立って増えてはいません。この実情は、 「自分たちは大丈夫」という誤った考えからきているものではないでしょうか? それに加えて、公共性の高い地震保険を販売しても利益に結びつかないという理由から、紹介さえしない営業員もいるとも聞きます。呆れた話です。 世界中のM6以上の地震のうち、約2割は日本列島周辺で発生しており、この国で暮らす以上、震災による経済的なダメージに備えることは必要不可欠といえます。首都直下型地震では火災のリスクも懸念されていますが、地震が原因で発生した火災は火災保険では補償されず、カバーできるのは地震保険のみ。津波や噴火も同様です。 地震保険について誤った認識をもったままではリスクヘッジの有効な手段を失うことにもなりかねません。 東日本大震災以降、多く取り上げられた地震保険ですが、残念ながら、内容について誤解されているケースや、間違った受け止め方をされていることが少なくありません。 【誤解の多い地震保険】 東日本大震災において、地震保険は東北、関東、甲信越などで75万件以上、1兆2000億円を超える保険金が支払われました。 被害が甚大だったため、震災直後には保険金が契約どおりに支払われるのか、といった声もありましたが、地震保険は「地震保険法」という法律に基づいて運営されている公共性の高い保険であり、1回の地震につき5兆5千億円(注:2012年4月1日からは6兆2000億円)までは法律によって保険金の支払いが保証されています。 また損害保険会社には保険料から一定の経費を除いた額を保険金支払いのために積み立てることが義務付けられており、保険会社には利益が生じず、積み立てられた保険料の運用にも一定の制限が設けられています。保険金支払いへの不安は仕組みを正しく理解していないためであり、杞憂(きゆう)だったといえるでしょう。 「液状化は地震保険の対象外」という声も多く聞かれましたが、これも誤解です。地震保険は建物や家財の損害を補償するものであるため、液状化で敷地に地割れが生じたといった場合は補償されませんが、建物が一定以上埋没、傾斜した場合は補償の対象となります。 東日本大震災では津波や液状化の被害が注目されましたが、内陸部でも家屋に大きな損害が生じており、仙台市内では全壊認定を受けたマンションが100棟を超えています。「津波がなければ家が倒れることはない」「古い家屋でなければ大丈夫」と感じた人も多いようですが、決してそうではありません。 これを読んでくださった皆様は、3.11から何を学ばれましたか?もし、2013年の今日、あの日と同じ震災が発生した場合、万全の「備え」ができているでしょうか?